El sector de los autónomos y emprendedores es, probablemente, uno de los más desprotegidos en caso de enfermedad o baja laboral. Por este motivo, los seguros de salud para estos trabajadores cuentas con atractivas garantías que salvaguardan su actividad profesional. También proporcionan grandes ventajas en el apartado económico, como puede ser la deducción del coste de la póliza en la declaración de la renta y el ahorro durante el periodo de baja laboral, y en el emocional, garantizando una mayor estabilidad y protección del emprendedor.

En este artículo, te mostramos todo lo que debes de saber sobre los seguros de salud para autónomos: tipos, coberturas y deducciones.

¿Qué tipos de seguros de salud para emprendedores existen?

Como ya sabrás, algunos seguros son de contratación obligatoria para un autónomo. Sin embargo, existen otros que no cumplen esta condición y son especialmente interesantes por coberturas y condiciones especiales.

Seguros obligatorios para emprendedores

- Responsabilidad civil

- Vehículo

- Multirriesgo

- Según convenio

Seguros no obligatorios pero recomendados para emprendedores

- Salud

- Vida

- Jubilación

- Baja laboral o subsidio

Seguro de salud para autónomos

En el caso de un trabajador por cuenta ajena o autónomo, el concepto de salud cobra un más importancia, puesto que, el hecho de tener que dejar de trabajar durante una baja por cualquier enfermedad supone un frenazo para una persona que depende económicamente de los ingresos generados con su negocio particular.

Seguro de baja laboral o subsidio para autónomos

Este seguro protege económicamente la estabilidad familiar del implicado, en el caso de que sufra un accidente o padezca una determinada enfermedad.

El emprendedor percibiría una indemnización por cada día en el que su actividad laboral se vea impedida o interrumpida. Además, es compatible con los pagos complementarios proporcionados por la Seguridad Social.

Seguro de responsabilidad civil

Esta opción de seguro es recomendable para autónomos, y en el caso de que la actividad del trabajador implique ciertos riesgos en lo referente a posibles daños a terceras personas, será obligatorio: instaladores, emprendedores con establecimientos de venta al público, abogados, asesores…

El correcto desenvolvimiento de la actividad laboral quedaría garantizado, incluyendo los posibles gastos necesarios en un proceso jurídico.

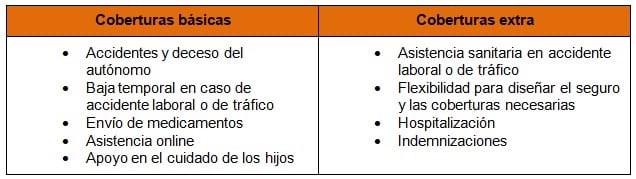

Por este motivo, el seguro médico privado para autónomos compensa aquellas necesidades que la Seguridad social, por su condición de autónomos, no cubre. Por ejemplo: la asistencia sanitaria en caso de accidente, hospitalización, desgravación fiscal, reducción del periodo de carencia o mayor oferta sin copago.

Seguro de salud para autónomos

En el caso de un trabajador por cuenta ajena o autónomo, el concepto de salud cobra un más importancia, puesto que, el hecho de tener que dejar de trabajar durante una baja por cualquier enfermedad supone un frenazo para una persona que depende económicamente de los ingresos generados con su negocio particular.

Por este motivo, el seguro médico privado para autónomos compensa aquellas necesidades que la Seguridad social, por su condición de autónomos, no cubre. Por ejemplo: la asistencia sanitaria en caso de accidente, hospitalización, desgravación fiscal, reducción del periodo de carencia o mayor oferta sin copago.

Seguro de baja laboral o subsidio para autónomos

Este seguro protege económicamente la estabilidad familiar del implicado, en el caso de que sufra un accidente o padezca una determinada enfermedad.

El emprendedor percibiría una indemnización por cada día en el que su actividad laboral se vea impedida o interrumpida. Además, es compatible con los pagos complementarios proporcionados por la Seguridad Social.

Seguro de responsabilidad civil

Esta opción de seguro es recomendable para autónomos, y en el caso de que la actividad del trabajador implique ciertos riesgos en lo referente a posibles daños a terceras personas, será obligatorio: instaladores, emprendedores con establecimientos de venta al público, abogados, asesores…

El correcto desenvolvimiento de la actividad laboral quedaría garantizado, incluyendo los posibles gastos necesarios en un proceso jurídico.

Cobertura de los seguros médicos para emprendedores

Las pólizas para autónomos no distan mucho de una póliza para particulares, aunque existen determinadas coberturas extras ofrecidas por algunas compañías. En este sentido, te recomendamos que hagas uso de un comparador de seguros de salud para tomar una decisión informada.»

Deducción de los seguros para emprendedores

El seguro de salud de autónomos es desgravable en el IRPF, según recoge el artículo 30.2.5ª de la Ley 35/2006 en el BOE.

- La ley permite que el autónomo asegurado tenga un gasto máximo deducible de 500 €

- S incluyera en la póliza a su cónyuge e hijos (menores de 25 años y que convivan con el trabajador) también podrían desgravar el seguro, pudiendo alcanzar la misma cantidad por persona (500 €).

- Si algunos de estos miembros del núcleo familiar fuera discapacitado, ese límite a deducir alcanzaría hasta los 1.500 €.

Para poder desgravar el seguro de salir, el trabajador deberá incurrir en el modelo 130 de la declaración y encontrarse en un régimen de estimación directa.

Corredor y asesor de seguros

Selectra Seguros

La lectura de este blog no sustituye a una consulta con un asesor especializado. Cada caso personal es diferente de los demás y precisa un estudio independiente para realizar el mejor asesoramiento. Si desea contactar con alguno de nuestros asesores haga clic en el siguiente botón: